不良債権防止は難しいとあきらめず、 もう一度挑戦してみませんか。

商品を売った代金が売掛金になったり手形で回収していれば、必ず一定の不良債権が発生します。中には不良債権の発生は我々業界の宿命とあきらめている社長すらいます。しかし利益が出しにくくなった現在、不良債権の発生を少なくしないとあなたの会社自体が危なくなりかねません。

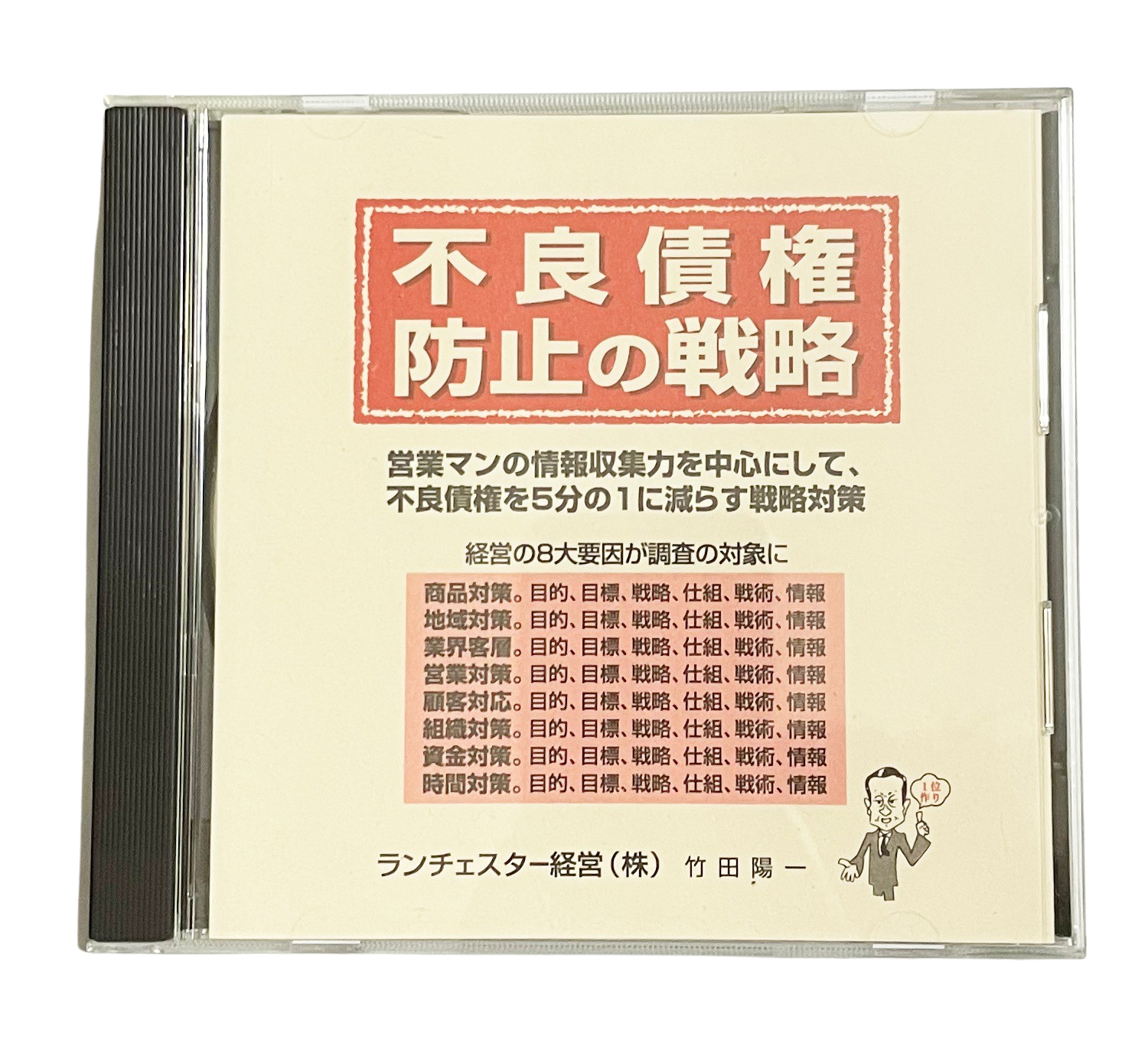

こうした中、不良債権発生の今迄の「5分の1」に抑えるシステムが完成しました。

1.科学的問題解決法を応用

不良債権の発生を少なくするには、まず債権管理を構成する「大事な要因」をはっきりさせなければなりません。

次はその大事な要因の「ウエイト付」をし、さらにそれぞれの「レベルの高め方」を考える必要があります。こうしたあとで実際の作業に入ると、ムダが少なくなるばかりか成果が早く出ます。こうしたやり方を科学的問題解決法と呼びます。

2.情報なくして判断なし

不良債権を少なくする1番目の要因は、「販売先の経営情報」の収集になり、これが57%を占めます。

2番目は集まった情報の「分析と判断」になり、これが29%を占めます。

3番目は、「決断力と実行力」になり、これが14%になります。

つまり、不良債権を少なくすることができるかどうかの6割近くは、販売先1社1社の情報収集にかかっているのです。

情報は訪問度数に比例して入ってきますから、1番有利な立場に立っているのは実は営業マンなのです。つまり営業マンをきちんと教育すれば、これに十分対応できます。しかもこの教育をすると営業の実力も高まるので、売上増加にもつながります。

3.年商3億円以下の会社は決算書が取れない

不良債権の防止で最も多く利用されているのが、企業調査会社の利用です。

調査報告書に決算書がついていると情報量が多くなりますから、内容を判断するときにとても役立ちます。

しかし年商が5億円以下になると決算書の入手率がとても少なくなり、年商3億円以下になると、いよいよ少なくなります。決算書がついてなければ、高い調査料を払った割にさっぱり役立ちません。

4.営業マンを教育すれば効果が出る

つまり経営規模が大きな会社は調査会社に依存してもいいが規模が小さな会社の場合は調査会社に依存したのでは、うまくいかないのです。これに対応するには営業マンを活用した自社独自の管理システムが必要になります。

これらの進め方について説明しているのが、この商品です。

≪目次≫

- 倒産会社の支払実態

- 不良債権防止の実行手順

- 経営の8大要因が情報を集めるポイント

- 利益性の原則をはっきり

- 与信管理会議の開き方

- 営業マン研修の進め方

- 最初は1年に3回の研修が